سقوط بزرگ در بانک رسالت | جهش 260 درصد بدهی رسالت به سایر بانکها | ۸۴۹,۰۰۰,۰۰۰,۰۰۰ تومان سود از بین رفت؟

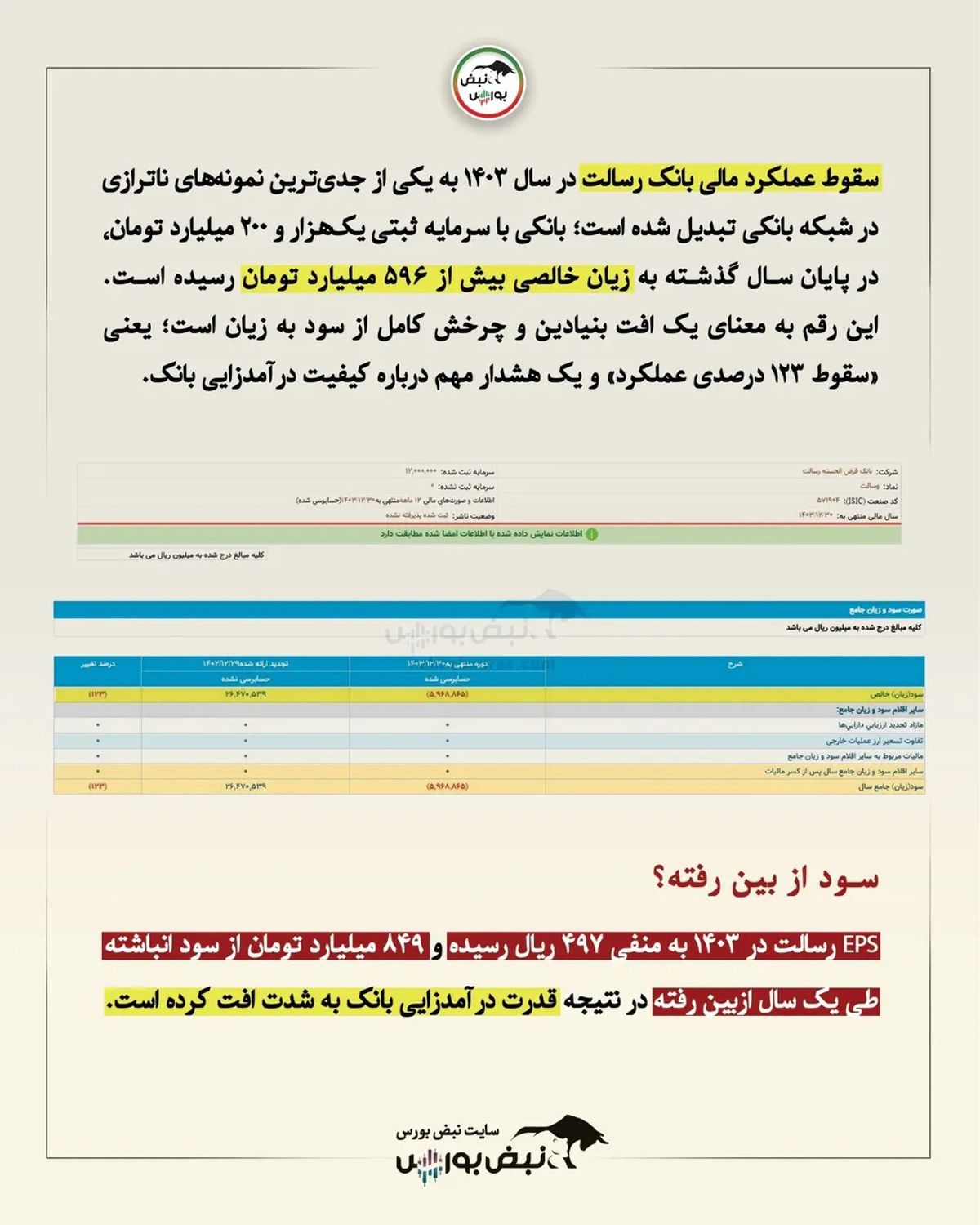

سقوط عملکرد مالی بانک رسالت در سال ۱۴۰۳ اکنون به یکی از جدیترین نمونههای ناترازی در شبکه بانکی تبدیل شده است؛ بانکی که با سرمایه ثبتی یکهزار و ۲۰۰ میلیارد تومان فعالیت میکند و بر اساس صورتهای مالی حسابرسیشده، در پایان سال گذشته به زیان خالصی بیش از ۵۹۶ میلیارد تومان رسیده است.

به گزارش روز نو این رقم در مقایسه با سوددهی سال ۱۴۰۲، به معنای یک افت بنیادین و چرخش کامل از سود به زیان است؛ چرخشی که در ادبیات مالی، «سقوط ۱۲۳ درصدی عملکرد» تعبیر میشود و عملاً هشدار مهمی درباره کیفیت درآمدزایی و ساختار هزینهای بانک به همراه دارد.

زیان شناساییشده هر سهم نیز همین تصویر را تأیید میکند. بر اساس گزارش حسابرسیشده، EPS بانک رسالت با ریزش ۱۲۳ درصدی در سال ۱۴۰۳، به منفی ۴۹۷ ریال رسیده است؛ رقمی که از فشار مضاعف بر سرمایه، کاهش توان عملیات بانکی و تضعیف حقوق سهامداران حکایت دارد. این وضعیت زمانی نگرانکنندهتر میشود که بدانیم سود انباشته بانک نیز نتوانسته بار زیان را جبران کند. طبق دادهها، سود انباشته رسالت در انتهای سال گذشته ۲۳ درصد کمتر شده است؛ به بیان روشنتر، حدود ۸۴۹ میلیارد تومان از سود انباشته طی یک سال عملاً از بین رفته و پایه سرمایهای بانک را فرسایش داده است.

جهش بدهی رسالت به سایر بانکها

در کنار این تضعیف مالی، جهش سنگین بدهیها نیز علامت دیگری از ناترازی به شمار میرود. بدهی بانک رسالت به سایر بانکها و مؤسسات اعتباری در سال گذشته ۲۶۰ درصد افزایش یافته و اکنون از ۸ هزار میلیارد تومان عبور کرده است؛ روندی که نشان میدهد بانک برای حفظ نقدینگی عملیاتی، نیازمند استقراض بینبانکی فزاینده بوده و این وابستگی در نهایت به فشار سودی و افزایش هزینههای مالی منجر شده است.

بخش درآمدی بانک رسالت نیز تصویری متفاوت ارائه نمیدهد. درآمد تسهیلات اعطایی با کاهش ۴ درصدی مواجه شده؛ درآمد سپردهگذاری در بانکها و مؤسسات اعتباری غیر بانکی ۴۹ درصد کم شده و درآمد سرمایهگذاری در اوراق بدهی نیز ۵۳ درصد افت کرده است. مجموع این روندها در نهایت باعث شده درآمد عملیاتی بانک رسالت در سال ۱۴۰۳ نسبت به سال قبل ۳۵ درصد کاهش پیدا کند؛ رقمی که بیانگر چالش در مدل عملیاتی و بازدهی داراییهای بانک است.

افزایش هزینه مطالبات مشکوکالوصول بانک رسالت

در نقطه مقابل، برخی هزینهها رشد بسیار شدیدی داشتهاند. هزینه مطالبات مشکوکالوصول رسالت در پایان سال گذشته با جهش ۱۲۷ درصدی به بیش ۳ هزار میلیارد تومان رسیده است؛ دادهای که نشان میدهد کیفیت تسهیلات اعطایی و فرآیند اعتبارسنجی مشتریان با چالش جدی مواجه بوده است. از سوی دیگر، هزینههای مالی بانک نیز به ۶۲۸ میلیارد تومان رسیده که در مقایسه با سال قبل افزایش قابل توجهی محسوب میشود.

عملکرد ضعیف بانک رسالت در اعطای وام ازدواج و فرزند

این وضعیت در عملکرد تکالیف اجتماعی بانک نیز بازتاب یافته است. طبق آمار رسمی بانک مرکزی، از ابتدای سال تا پایان مهرماه فقط ۵۵۶ فقره وام ازدواج توسط بانک رسالت پرداخت شده است؛ در حالی که ۱۰ هزار و ۶۸۱ نفر همچنان در صف دریافت این وام قرار دارند. شرایط در وام فرزندآوری نیز چندان متفاوت نیست: طی هفتماه نخست سال تنها ۲۲۳۰ نفر موفق به دریافت وام شدهاند و ۲۱ هزار و ۹۶۱ نفر همچنان منتظر ماندهاند.

در مجموع، دادههای رسمی صورتهای مالی و آمارهای منتشرشده از سوی بانک مرکزی نشان میدهد بانک رسالت در سال ۱۴۰۳ با ترکیبی از کاهش درآمد، افزایش هزینهها، رشد شدید مطالبات مشکوکالوصول، افت سود انباشته و وابستگی گسترده به منابع بینبانکی روبهرو بوده است. پیامد طبیعی چنین ساختاری، کاهش توان در انجام تکالیف تکلیفی، بهویژه وام ازدواج و فرزندآوری و ایجاد نگرانی درباره مسیر پیشروی بانک است.

این گزارش نشان میدهد اگر اصلاحات ساختاری، افزایش کیفیت داراییها، بازنگری در سیاست اعتباری و بازتعریف مدل درآمدی در دستور کار قرار نگیرد، سالهای پیشرو میتواند برای بانک رسالت با چالشهای بیشتری همراه باشد.